知っておきたい地震保険の基礎知識

みなさま、こんにちは!

THEグローバル社のスタッフブログをご覧いただき、ありがとうございます!

今年の3月11日で、東日本大震災から丸11年になります。

東日本大震災は、日本観測史上最大のマグニチュード9.0を記録した巨大地震。

最大震度7の広範囲の揺れ、大津波や液状化現象など、日本各地にとてつもない被害を及ぼしました。

また、2021年10月には、10年ぶりに震度5強の地震が発生しましたね。

震度5強以上の大きな地震が年間で計6回も観測され、熊本地震が起きた2016年以来の多さとなったそうです。

「なんだか最近地震が多いな」と感じている方も多いのではないでしょうか?

またいつ大きな地震が起こっても全然おかしくありません…。

今回は、万が一に備えて知っておきたい知っておきたい地震保険の特徴や注意点、火災保険との関係について解説いたします。

地震保険とは

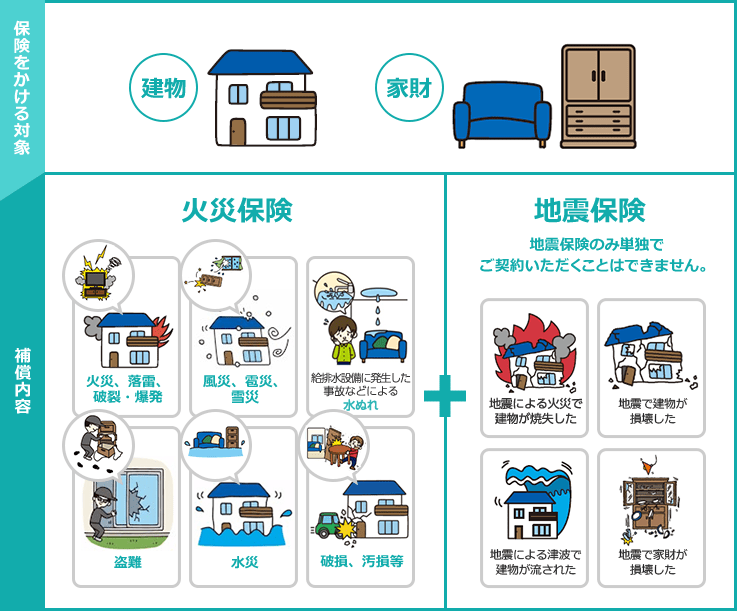

地震保険とは、通常の火災保険では補償されない地震や噴火、地震による津波を原因とする火災、損壊、埋没、流失による損害を補償する保険のことを言います。以下のような場合に保険金を受け取ることができます。

● 火災が起こって、家が燃えてしまった

● 家が倒壊してしまった

● 津波が起こって、家が流されてしまった

● 家が埋没してしまった

火災保険に入っていても、地震による火災の損害は基本的に補償されません!

火災保険の補償の1つとして「地震火災費用保険金」というものはありますが、

保険金の支払いに条件があり、補償もお見舞金程度(火災保険金額の5%[限度額あり])しか出ません。

地震保険とは全く異なる補償なのです。

また、地震保険は単独で加入することはできないので、火災保険と合わせて契約する必要があります!

すでに火災保険に契約している方も、契約期間中であればいつでも地震保険に加入することができますよ。

地震保険は、地震保険に関する法律に基づき、政府と民間の損害保険会社が共同で運営する制度です。

そのため、どこの保険会社に入っても、地震保険の補償内容や保険料は同じで、公共性の高い保険と言えるでしょう。

また、地震保険は建物家財一式が補償の対象となります。

地震保険は必要でしょうか

日本は「地震大国」と呼ばれるように、世界でも有数の地震多発地帯です。

実際、1年間でどのくらいの地震が発生していると思いますか?

● 震度4以上の地震が192回

● 震度1以上では6,587回

2016年は80分に1回の割合で日本の何処かが揺れていたということになるのです!

「そんなに!?」と驚かれた方も多いのではないでしょうか?

日本に住んでいる限り、地震は決して他人事ではありません。

地震により被害を受ける可能性は誰にでもあるのです。

特に、家を新しく建てたばかりの方や住宅ローンが多く残っている方などは、地震保険にも加入しておくことをおすすめします。地震によって家を失っても住宅ローンはそのまま残ってしまうためです。

倒壊した家を立て直すにあたって、新たにローンを組み、二重ローンとなることで大きな負担となってしまうケースも実際に起こっています。

大きな地震への備えを常に意識して、地震保険に加入しておいた方が良いでしょう。

地震保険は、被災後の生活再建の支えになってくれます。

地震保険にまつわる注意点

ただ注意が必要な点として、地震保険は地震保険法(第一条)にあるように「被災した人々の生活の安定に貢献すること」を目的にできた制度だということです。あくまでも再建費用などを補うためのものであり、建物を建て直すための費用を補償する保険ではありません!

火災保険の保険金額の30%~50%の範囲内で地震保険の保険金額を決めることが可能です。ただし、建物は5,000万円、家財は1,000万円が限度です。

(引用元:財務省)

また、実際に受け取れる保険金の額は、損害の程度(「全損」「大半損」「小半損」「一部損」)によって決まります。

こんな場合は対象外

地震保険は「被災者の生活の安定に寄与することを目的」としているので、居住用の建物と家財に限り補償の対象となります。工場や事務所など、住居として使用されない建物は地震保険の対象外なのです。

(店舗併用住宅、事務所併用住宅などは可能)

● 有価証券(小切手、株券、商品券等)

● 預貯金証書

● 1個または1組の価額が30万円を超える貴金属・宝石・骨とう

● 自動車

● 印紙

● 切手など

たとえば、自家用車が地震を原因とした火災で燃えてしまった場合です。

地震が原因で車に損害を受けても、車は家財に含まれないので地震保険では補償されません。

また、自動車保険(車両保険)でも基本的には補償の対象外になっています。

地震が原因で他人に与えてしまった損害についても、自身の地震保険や火災保険では補償されません。

たとえば、マンションのケースで、地震により水道管が破裂し階下に被害を与えてしまった場合などですね。

地震保険の割引制度

地震保険の保険料は、都道府県や建物の構造(火に強いかどうか)によって異なります。

都内の耐火構造の住宅のケースでは、保険金額1,000万円あたりおよそ22,500円(年額)になります。

けっして安くはない保険料ですが、地震保険には建物の免震・耐震性能に応じて4つの割引制度があります。

● 免震建築物割引(割引率:50%)

● 耐震等級割引(割引率:10%・30%・50%)

● 耐震診断割引(割引率:10%)

● 建築年割引(割引率:10%)

それぞれの条件を満たすことで割引を受けることが可能です。

また、割引とは異なりますが、地震保険には「地震保険料控除」といって

1年間に支払った地震保険料のうちの一定額を課税所得から控除することができる制度もありますよ。

まとめ

今回は、地震保険の基礎知識や必要性について解説しました。

保険料も決して安くはないため、「地震保険は本当に必要なのか?」と判断に迷う方も多いのではないでしょうか。

万が一のことが起こっても、十分な貯蓄があってすぐに生活を立て直せることができる方であれば、地震保険の必要性は薄いと言えるかもしれません。

ですが、以下のような方は地震保険に加入しておくことをおすすめします。

☑ 貯蓄が少ない

☑ 住宅ローンが残っている

☑ 新築住宅を購入したばかり

☑ 地震や噴火のリスクが高いエリアに住んでいる

地震保険は政府と損害保険会社が共同で運営する公共性の高い保険です。

保険会社によって条件が変わるということはありません。

「地震保険の必要性は感じているが、保険料の支払いが負担に感じる」

そんな場合は、火災保険の補償の見直しなどを行うことで負担を軽減することができるかもしれません。

また、新たに家を建てたり引越ししたりする際には、建物の免震や耐震の性能により地震保険の保険料が割引になるので、意識してみると良いでしょう。地震保険への加入は、現在の貯蓄や家庭環境、住環境などを考慮して検討してみてください。

備えあれば患いなしです!